Un besoin de liquidités ne devrait pas vous coûter une fortune.

Une facture qui tombe au mauvais moment. Des travaux urgents que l’assurance ne couvre pas entièrement. Un mariage, un voyage, une opportunité à saisir vite. Ou simplement un creux de trésorerie entre deux revenus.

La vie ne s’organise pas toujours selon le calendrier de votre épargne. Et quand un besoin de liquidités se présente, la première solution qu’on vous propose n’est pas toujours la meilleure.

En 2026, le taux moyen d’un prêt personnel en Belgique se situe entre 5 % et 12 % selon le profil et la banque. C’est un écart considérable. Pourtant, la plupart des Belges signent la première offre qu’on leur soumet, faute de temps pour comparer.

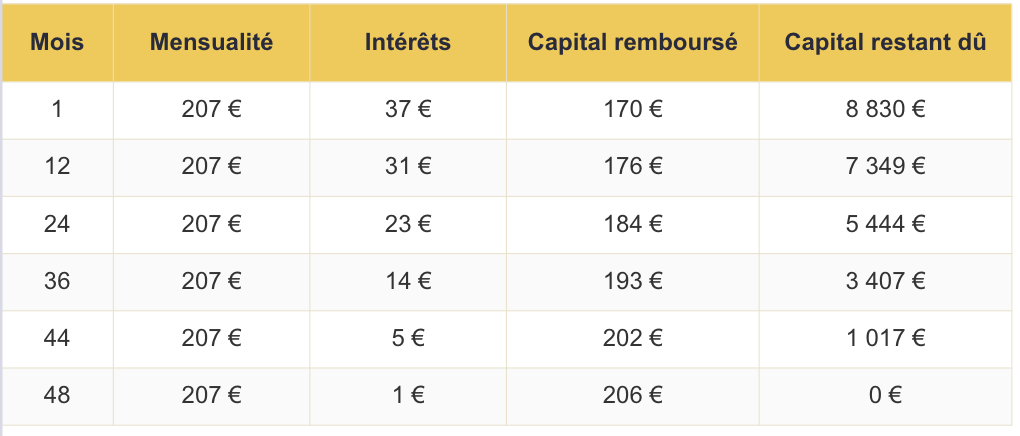

BHE fait cette comparaison pour vous, en un seul rendez-vous, avec l’ensemble des partenaires bancaires belges.

Résultat : vous obtenez les liquidités dont vous avez besoin, au taux le plus bas disponible pour votre profil, sans démarche multiple et sans mauvaise surprise.